Factoring im Bau und Handwerk, inkl. WKV: Wann ist das 1-Vertragsmodell sinnvoll, wann braucht es zwei Verträge? Vorteile beider Modelle im Überblick.

Im Handwerk und im Baugewerbe ist Factoring ein etabliertes Instrument zur Liquiditätssicherung. Gleichzeitig sorgt gerade hier die Frage nach dem richtigen Vertragsmodell – 1- oder 2-Vertragsmodell – regelmäßig für Unsicherheit. Dieser Beitrag beleuchtet die Besonderheiten für Bau- und Handwerksbetriebe und ordnet typische Praxisszenarien fachlich ein.

1. Besonderheiten von Factoring im Handwerk und Bau

Im Gegensatz zu klassischen Handels- oder Dienstleistungsunternehmen arbeiten Bau- und Handwerksbetriebe häufig mit:

- Werkverträgen nach BGB oder VOB

- Abschlags- und Teilrechnungen

- formalen Abnahmen als Auszahlungsvoraussetzung

Factoring ist hier grundsätzlich möglich, erfordert aber spezialisierte Anbieter. Auch der Forderungsausfallschutz spielt eine zentrale Rolle.

Wichtig vorab: Auch im Handwerk und Bau gibt es am Markt faktisch nur echtes Factoring – also inklusive Forderungsausfallschutz. Die Frage ist nicht ob, sondern wie die Warenkreditversicherung strukturiert ist.

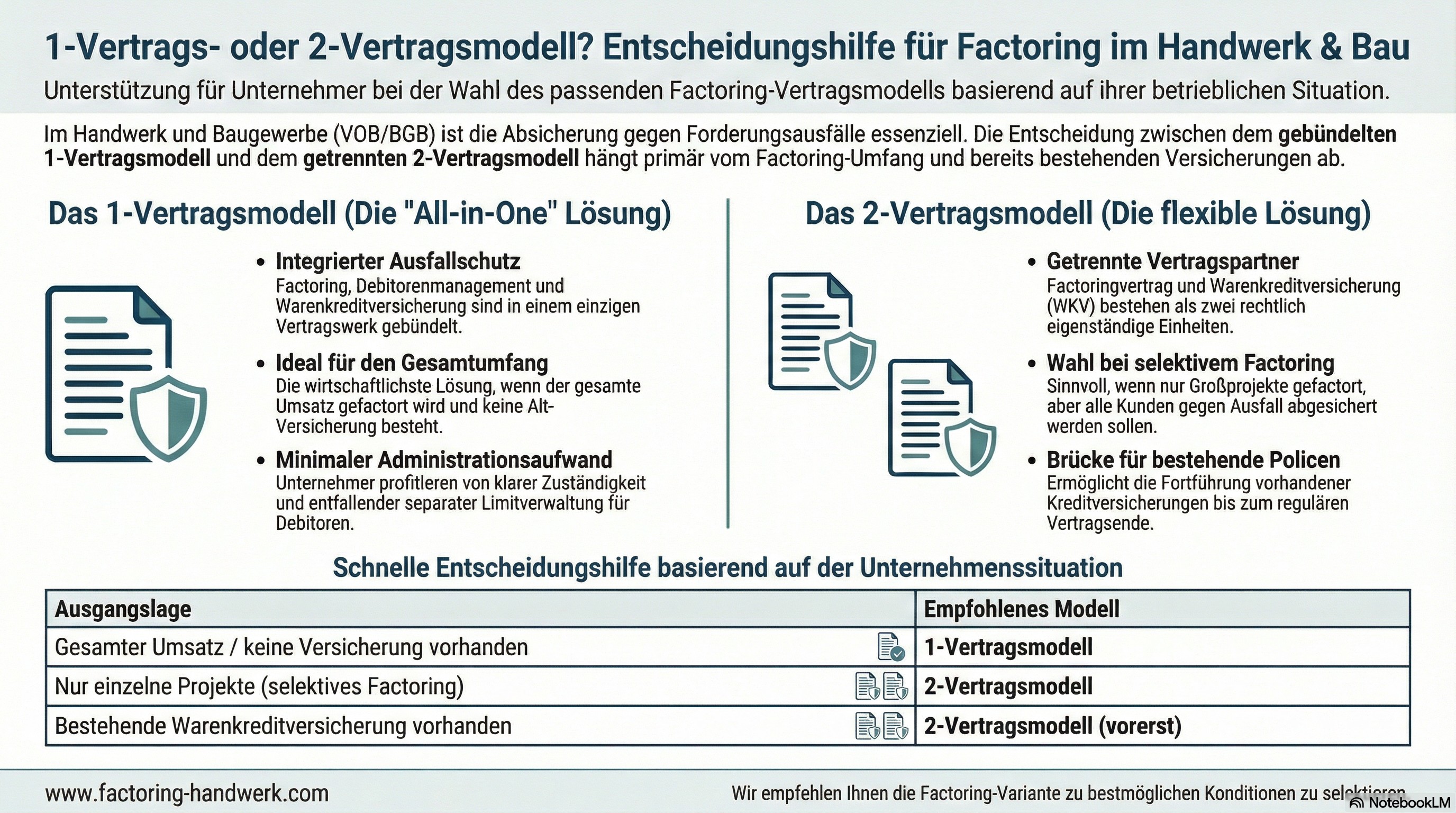

2. 1- und 2-Vertragsmodell – kurz eingeordnet

1-Vertragsmodell

Beim 1-Vertragsmodell sind Factoring, Debitorenmanagement und Forderungsausfallschutz in einem Vertrag gebündelt. Die Absicherung erfolgt über den Rückversicherer des Factors.

2-Vertragsmodell

Beim 2-Vertragsmodell bestehen zwei getrennte Verträge: ein Factoringvertrag und eine separate Warenkreditversicherung.

3. Szenario 1: Gesamter Umsatz im Factoring – keine bestehende WKV

Ein Handwerks- oder Bauunternehmen möchte alle Kunden in das Factoring einbringen. Eine Warenkreditversicherung besteht bislang nicht.

Fachliche Bewertung

In diesem Fall ist das 1-Vertragsmodell in aller Regel die wirtschaftlichste Lösung. Die Versicherung ist integriert, es entstehen keine parallelen Kostenstrukturen.

Typische Vorteile im Bau- und Handwerksumfeld

- klare Zuständigkeit bei Zahlungsausfällen

- keine separate Limitverwaltung

- geringer administrativer Aufwand

Merke: Kleinere und mittlere Handwerksbetriebe profitieren von der Einfachheit des 1-Vertragsmodells.

4. Szenario 1a: Bestehende Warenkreditversicherung im Betrieb

Viele größere Bauunternehmen verfügen bereits über eine Warenkreditversicherung, etwa aus Stammkunden, größeren Auftraggebern oder Konzernvorgaben.

Empfohlene Vorgehensweise

Hier sollte die bestehende Police nicht sofort gekündigt werden. Sinnvoll ist:

- Start mit einem 2-Vertragsmodell

- Weiterführung der bestehenden WKV bis zum Vertragsende

- anschließende Kündigung der WKV

- Integration des Ausfallschutzes in den Factoringvertrag

Nach diesem Schritt wird das 2-Vertragsmodell faktisch zu einem 1-Vertragsmodell. Einige VOB-Factoringgesellschaften bestehen jedoch auf ein 1-Vertragsmodell, um dauerhaft den Rückversicherungschutz versicherter Debitoren sicher zu stellen.

5. Szenario 2: Selektives Factoring im Bauprojektgeschäft

Im Baugewerbe ist kann es vorkommen, nur bestimmte Auftraggeber (z. B. Projektgesellschaften, Langzeitprojekte oder große Bauträger) zu factorn, während andere Kunden außen vor bleiben.

Typische Zielsetzung

- Liquidität für große Projekte sichern

- gleichzeitig alle Debitoren gegen Ausfall absichern

Lösung

In diesem Fall werden:

- die factoringfähigen Debitoren über den Factoringvertrag abgesichert

- die übrigen Kunden separat über eine Warenkreditversicherung versichert

Dieses Vorgehen ist im Bau- und Handwerksbereich sachlich sinnvoll und praxisbewährt.

6. Szenario 3: Unzureichende Limite für wichtige Auftraggeber

Im Baugewerbe kommt es hin und wieder vor, dass der Versicherer des Factors für einzelne große Auftraggeber nur niedrige oder gar keine Kreditlimite stellt.

Mögliche Handlungsoptionen

- Zusatzversicherung einzelner Debitoren bei einem anderen Kreditversicherer

- kompletter Wechsel der Warenkreditversicherung

Welche Lösung passt, hängt von Projektvolumen, Margen und Risikostreuung und von der grundsätzlichen Rückversicherungsfähigkeit des Debiotors ab.

7. 80 % Deckung – und trotzdem 100 % Sicherheit?

Viele Factoringgesellschaften akzeptieren bei bestehenden Warenkreditversicherungen eine Deckung von 80 %. Im Schadenfall füllen sie diese Quote häufig eigenständig bis 100 % auf.

Entscheidend ist daher nicht die nominelle Deckung, sondern die vertragliche Ausgestaltung im Ernstfall.

8. Vorsicht vor pauschalen Empfehlungen

Die pauschale Aussage, ein 2-Vertragsmodell sei grundsätzlich besser, hält einer fachlichen Prüfung nicht stand. Gerade im Handwerk und Bau ist sie häufig provisionsgetrieben.

Richtig ist: Das passende Modell ergibt sich aus Struktur, Projekten und Zielsetzung des Betriebs.

9. Zwei Praxisbeispiele aus Handwerk und Bau

Beispiel 1: SHK-Betrieb

Ein SHK-Betrieb mit 2,8 Mio. € Umsatz arbeitet überwiegend für regionale Bauträger. Es besteht keine Warenkreditversicherung. Lösung: 1-Vertragsmodell mit All-in-Gebühr – einfache Abwicklung, klare Kosten.

Beispiel 2: Bauunternehmen

Ein Bauunternehmen mit 18 Mio. € Umsatz factort nur Großprojekte, möchte aber alle Auftraggeber absichern. Ergebnis: selektives Factoring plus separate Warenkreditversicherung.

10. Fazit

Im Handwerk und Bau ist nicht das Vertragsmodell entscheidend, sondern die saubere Strukturierung von Liquidität und Ausfallschutz. Wer den Gesamtumsatz factort und keine bestehende Versicherung hat, fährt meist mit dem 1-Vertragsmodell besser. Selektive Projektstrukturen können hingegen ein 2-Vertragsmodell erforderlich machen.

Eine erste Orientierung zu einem transparenten Kostenvergleich bei vorliegenden Angeboten bietet der Factoring-Rechner.

FAQ – Häufig gestellte Fragen und Antworten

- Ist Factoring im Bau und Handwerk überhaupt möglich?

Ja, über spezialisierte Anbieter, insbesondere bei VOB- und Werkverträgen. - Ist ein 2-Vertragsmodell im Bau zwingend notwendig?

Nein. Es ist nur in bestimmten Konstellationen sinnvoll, etwa bei selektivem Factoring. - Kann eine bestehende Warenkreditversicherung integriert werden?

Ja. Nach Vertragsende kann sie in den Factoringvertrag überführt werden. - Wer trägt das Ausfallrisiko bei echtem Factoring?

Der Factor – unabhängig davon, ob 1- oder 2-Vertragsmodell.