Factoring für das Handwerk - inkl. VOB

Factoring für Handwerker mit Leistungen nach VOB hilft Handwerksbetrieben offene Forderungen in sofortige Liquidität zu überführen. Zusätzlich bietet der Forderungsverkauf Schutz vor Forderungsausfällen, verbessert das Rating und übernimmt im Full Service Verfahren das Debitorenmanagement. Handwerker Factoring kann für B2B und Privatkunden genutzt werden.

Da Ausschreibungen insbesondere von öffentlichen Auftraggebern oftmals Abtretungsverbote beinhalten, bieten wir auch stilles Factoring für das Baunebengewerbe, ohne Zuschläge, an. Hier ist der Forderungsverkauf für den Auftraggeber nicht ersichtlich.

Was bedeutet VOB Factoring?

Unter VOB-Factoring versteht man den Forderungsverkauf gemäß der Verdingungsordnung für Bauleistungen. Auf Grund der verlängerten Gewährleistungspflicht bei Mängelrügen. haftet auch der Factor, der VOB-Forderungen ankauft, für diesen Zeitraum. Branchenbedingt werden auch Forderungen mit Teil- und Abschlagszahlungen, sowie Rechnungen auf Basis von Werkverträgen angekauft.

Dies sind einige der Gründe, weshalb von 240 Factoringgesellschaften in Deutschland nur ca. 20 Anbieter Forderungen aus dem Handwerk oder Bauhauptgewerbe ankaufen. Die Gebühren liegen hier auch etwas höher als z.B. bei Produktionsbetrieben, Handelsunternehmen oder Dienstleistern.

Factoring Anbieter für das Handwerk & Bau

Es gibt derzeit ca. 20 Anbieter in Deutschland, die VOB Factoring für Handwerksbetriebe in verschiedenen Varianten anbieten, aber nur einzlne Factoring-Anbieter für das Baugewerbe (Hoch- und Tiefbau) . Sie können Forderungen aller oder ausgesuchte Debitoren, von Gewerbe- oder Privatkunden ins Factoring bringen. Hier die allgemeinen Voraussetzungen in der Übersicht:

- Die Forderung darf bei Einreichung nicht bereits überfällig sein.

- Die Leistung (Teilleistung) muss bei Rechnungsstellung vollständig und Einrede frei erbracht und rechtlich sauber dokumentiert sein (z.B. durch ein Abnahmeprotokoll).

- Der Factoring Mindestumsatz p.a. sollte mind. 250 T€ betragen.

- Keine Negativmerkmale des Factoring beantragenden Unternehmens, dessen GF oder Inhabers (Index Creditreform max. 340).

- anzukaufender Debitor muss rückversicherungsfähig sein.

Factoring für Handwerker, Anlagen- und Maschinenbau

Factoring nutzen auch Unternehmen aus Hoch- und Tiefbau, sowie aus dem Glasfaserausbau - VOB Factoring wiederum aus dem Anlagen- und Maschinenbau, sowie Branchen, die mit Werkverträgen arbeiten.

Handwerksfirmen oder Maschinenbauer binden hohe Liquidität durch die permanente kostenintensive Vorfinanzierung von Aufträgen. Das belastet den eigenen Cash Flow dauerhaft.

Ein Highlight stellt die Möglichkeit des Rechnungsverkaufs von Anzahlungsrechnungen bis zu 35 % des Auftragswertes (Anzahlungsfactoring) dar. Der Unternehmer hat so im Einzelfall die Option z.B auftragsbezogene Materialeinkäufe über den Factor zu finanzieren.

Factoring für Maschinenbau eignet sich auch für den Sondermaschinenbau und Projektgeschäfte. Anzahlungsrechnungen, ohne entsprechende Leistungserbringung, sind jedoch nicht factorabel.

Factoring hilft längere Zahlungsziele zu überbrücken und die eigene Liquidität zu verbessern. In Kombination mit der Auftragsfinanzierung können zusätzlich Rabatte und Skonti im Einkauf realisiert werden.

Ablauf VOB Factoring im stillen Verfahren

Der Prozessablauf für Factoring nach VOB ist recht einfach. Sie erstellen Ihre Rechnungen wie bisher, nachdem die im Auftrag vereinbarte Leistung (Teilleistung) Einrede- und mängelfrei erbracht wurde.

- Nach vom Auftraggeber gegen gezeichneten Abnahmeprotokoll der Teil- oder Schlussleistung erfolgt die Rechnungsstellung.

- Der Factor erhält eine Kopie der Rechnung, inkl. Abnahmeprotokoll.

- Der Forderungsankauf mit sofortiger Erstauszahlung, abzüglich Sicherungseinbehalt (meist 10%), erfolgt.

- Der Auftraggeber zahlt auf ein an den Factor abgetretenes Konto im Rahmen des vereinbarten Zahlungsziels.

- Der Factor zahlt den Sicherungseinbehalt aus, abzüglich evtl. Rechnungseinbehalte für Mängelrügen.

Angebote mehrerer Anbieter vergleichen lohnt

All In Gebühren bewegen sich zwischen 0,9 - 3,2%, je nach Umsatz, Bonität, gelebten Zahlungszielen, Anzahl Debitoren und Ø Rechnungsgrößen. Kostenunterschiede beim VOB-Factoring von bis zu 30 % sind keine Seltenheit. Ein unabhängiger Konditionen Vergleich verschiedener Anbieter spart jedem Handwerksbetrieb dauerhaft Geld. Folgende Parameter beeinflussen die Gebührenkalkulation positiv:

- Höherer Factoring Umsatz und höhere Rechnungsbeträge

- Weniger Debitoren und geringere Rechnungsanzahl

- Besserer Ertrag und gute Bonität des eigenen Unternehmens

- kürzere Ø gelebte Zahlungsziele Ihrer Debitoren

- geringere Zahlungsausfälle und Rechnungskürzungen in der Vergangenheit

Eine professionelle Debitoren Strukturanalyse hilft den geeigneten Factor mit günstigen Konditionen auszuwählen.

VOB Factoring - Konditionen Vergleich

Als Konditionenbeispiel stellen wir Ihnen die Angebote für einen Handwerksbetrieb (Heizung & Sanitär) mit 1.2 Mio. € Jahresumsatz und einem Bonitätsindex 236 (Creditreform) von 3 ausgewählten Factoringgesellschaften vor.

Kalkulationsgrundlage sind 42 Kunden, 280 Rechnungen und ein Ø 42 Tage gelebtes Zahlungsziel auf Debitorenseite. Stilles Factoring ist erforderlich, da oft mit öffentlichen Auftraggebern (Abtretungsverbote) gearbeitet wird.

| Heizung & Sanitär GmbH | Angebot Factor 1 | Angebot Factor 2 | Angebot Factor 3 |

| Factoring Umsatz p.a. | 1.2 Mio. € | 1.2 Mio. € | 1.2 Mio. € |

| Ø Finanzierungslinie | 300.000 € | 250.000 € | 200.000 € |

| Factoringgebühr (FG) / All IN Gebühr | 2,25% | 2,49% | 2,95% |

| Zinskosten p.a. | in FG enthalten | in FG enthalten | in FG enthalten |

| Gesamtkosten pro Monat | 2.250 € | 2.490 € | 2.950 € |

Hinweis: Die ALL-IN Gebühren beinhalten alle Kosten, inkl. Factoringgebühr, Zins und Debitorenprüfkosten. Start- oder Einrichtungsgebühren fallen nicht an. Diese Konditionen stellen kein Angebot im rechtlichen Sinne dar und können auch bei gleichem Umsatz abweichen. / Stand der Konditionen: 02.05.2022

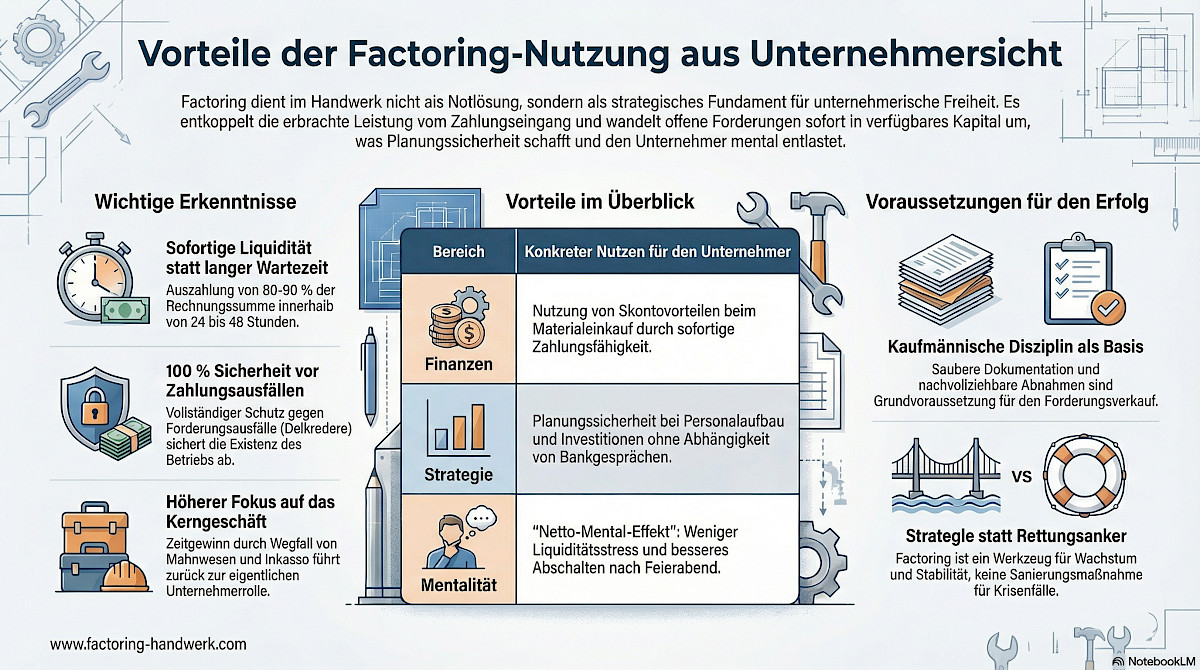

Handwerker-Factoring macht den Kopf frei

Factoring verbessert Ihr Mindset, das ist nicht zu unterschätzen. Der Forderungsverkauf kann zahlreiche Vorteile mit sich bringen.

Sie sind nicht mehr Bittsteller bei Ihren Auftraggebern nach getaner Arbeit. Abnahmeprotokoll erstellen ⇒ Rechnung schreiben ⇒ innerhalb 1-2 Tagen erhalten Sie den Rechnungsausgleich.

100% Planungssicherheit bei Liquiditätsströmen, angekaufte Forderungen sind gegen Ausfall versichert, Skontoerträge können reakisiert werden und Entlastung im Debitorenmanagement.

Sie konzentrieren sich ab sofort auf Ihr Kerngeschäft, ohne offenen Posten hinterherlaufen zu müssen. Hinweis: Grafik mit Hilfe von NotebookLM erstellt.

Factoring Kosten mit Skontoerträgen reduzieren

Die Factoring Kosten im Handwerk sind höher als bei anderen Branchen. Daher ist es sehr vorteilhaft die frische Liquidität möglichst zur Erzielung zusätzlicher Skontoerträge zu nutzen.

In unserer Beispielrechnung der Heizung & Sanitär GmbH mit 2.8 Mio. € Factoring Umsatz und Ø 40 Tagen gelebten Zahlungsziel auf Debitorenseite beträgt die bisher nicht skontierbare Materialeinsatzquote 35% (980 T€ p.a.). Durch die zukünftige Nutzung von Skontoerträgen kann die Kostenquote von 1,65% auf 0,78 % reduziert werden. Das Unternehmen hat eine gute Bonität (Index Creditreform 242).

Vergleichen Sie bitte Factoring Kosten nicht 1:1 mit denen eines Kontokorrentkredites. Auch wenn in beiden Fällen Liquidität generiert wird, bietet Factoring neben dem Forderungsausfallschutz auch die Übernahme des Debitorenmanagements (beim Full Service Verfahren) und erfordert keine dinglichen Sicherheiten.

Fordern Sie gerne Ihre Kosten-Nutzen-Berechnung auf Basis Ihrer Firmen spezifischen Daten an.

Kosten Rechnung mit und ohne Skontoertrag

| Factoring Umsatz p.a. | Ø Liquiditätszufluss | Materialeinsatz skontierbar |

| 2.800.000 EUR | 249.000 EUR | 980.000 EUR |

| Factoringgebühr (All-IN) | 1,65 % | (bisher nicht genutzter Material- |

| Zins p.a. | in FG enthalten | Einkauf mit Skonto) |

| Factoring Kernkosten p.a. | 46.200 € | 46.200 € |

| Kostenrechnung | mit Skontoertrag | ohne Skontoertrag |

| Skontierbarer Materialeinsatz | 980.000 € | 980.000 € |

| Ø Skontosatz | 2,50 % | 2,50 % |

| Skontonutzung | JA | NEIN |

| Skontoertrag p.a. | 24.500 € | 0 € |

| Factoring Kosten p.a. | - 46.200 € | - 46.200 € |

| Reale Kosten nach Skontoertrag | - 21.700 € | - 46.200 € |

| Kostenquote in % vom Umsatz* | 0,78 % | 1,65 % |

* Erlösschmälerung in % vom Umsatz oder alternativ Ihr "Kalkulationsaufschlag" an die Debitoren zur 100% Kostendeckung oder der maximale Skontosatz, den Sie Ihren Kunden gewähren dürfen, damit der Rechnungsausgleich des Debitors per Skontozahlung preiswerter für Sie wäre. // Die dargestellten Konditionen stellen kein Angebot im rechtlichen Sinn dar. Verbindliche Angebote werden auf Basis der betriebswirtschaftlichen Daten eines jeweiligen Unternehmens kalkuliert. / Stand der Konditionen: 02.05.2022

Abschlagsrechnungen mit Handwerker-Factoring

Bei Handwerksbetrieben mit Leistungserbringung nach VOB entstehen Forderungen häufig schrittweise über Teil- und Abschlagsrechnungen, lange bevor eine Schlussrechnung gestellt wird. Für das Factoring ist dabei maßgeblich, ob diese Abschläge prüfbar, fällig und eindeutig einer erbrachten Leistung zugeordnet sind. In der Praxis führen unklare Abgrenzungen zwischen Abschlagsrechnung, Teilabnahme und Schlussrechnung oft zu Rückfragen oder Verzögerungen.

Fehlt eine klare Abrechnungslogik, kann der Factor die Forderung nicht eindeutig bewerten. Unternehmen, die ihre Abschlagsrechnungen sauber strukturieren und dokumentieren, schaffen (insbesondere für sich selbst) frühzeitig Planungssicherheit. Gerade bei langen Bauprojekten kann Factoring so gezielt zur Stabilisierung der Liquidität eingesetzt werden.

Häufig entstehen Probleme, weil Abnahmen verspätet, unvollständig oder gar nicht schriftlich fixiert werden. Wer Abnahmeprozesse strukturiert organisiert, verbessert nicht nur die Factoringfähigkeit seiner Forderungen, sondern auch die eigene Liquiditätsplanung. VOB-Factoring beginnt daher nicht bei der Finanzierung, sondern bei der ordnungsgemäßen Leistungsfeststellung im Projektalltag.

Der optimale Workflow im Handwerk lautet: Leistung erbracht, Abnahme protokolliert, Rechnung geschrieben, Factor zahlt aus ⇒ Kopf frei für das nächste Projekt!

Factoring im Baugewerbe: Liquidität für Großprojekte

Ein praktisches Beispiel: Ein mittelständisches Bauunternehmen hat mehrere Großprojekte mit unterschiedlichen Auftraggebern. Durch die Nutzung von Factoring kann es seine Rechnungen sofort in Liquidität umwandeln und muss nicht auf die Zahlungseingänge warten. Dies ermöglicht es dem Unternehmen, Materialkosten und Löhne pünktlich zu zahlen und gleichzeitig neue Projekte anzunehmen, ohne finanzielle Engpässe zu riskieren.

Es ist jedoch wichtig zu beachten, dass nicht alle Factoring-Gesellschaften Forderungen aus dem Baugewerbe ankaufen, insbesondere wenn Leistungen nach der Verdingungsordnung für Bauleistungen (VOB) erbracht werden. Daher sollten Bauunternehmen gezielt nach Anbietern suchen, die auf Factoring für Baugewerbe und Bauunternehmen spezialisiert sind und die spezifischen Anforderungen der Branche verstehen. Einige Anbieter bieten auch stilles Factoring an, bei dem der Forderungsverkauf für den Auftraggeber nicht ersichtlich ist, was insbesondere bei Abtretungsverboten in Verträgen von Vorteil sein kann.

Insbesondere beim echten Factoring übernimmt der Factor das Delkredererisiko, also das Risiko des Forderungsausfalls. Dies gibt Bauunternehmen die Sicherheit, dass sie ihr Geld erhalten, selbst wenn ein Kunde zahlungsunfähig wird.

Zusätzlich entlastet der Factor das Unternehmen durch die Übernahme des Forderungsmanagements, einschließlich Mahnwesen und Inkasso. So können sich Bauunternehmen auf ihre Kernkompetenzen konzentrieren, während der Factor sich um die Zahlungsabwicklung kümmert.

Wie Bauunternehmen Factoring-Gebühren reduzieren können

Factoring bietet zwar viele Vorteile, doch die Gebühren können je nach Anbieter und Vertragsgestaltung variieren. Mit einigen gezielten Maßnahmen können Bauunternehmen diese Kosten jedoch spürbar senken:

- Vergleich von Anbietern: Nutzen Sie Factoring-Preisvergleichs-Plattformen, um die Gebühren und Konditionen verschiedener Anbieter zu prüfen. Ein transparenter Marktüberblick hilft, einen preislich attraktiven Partner zu finden.

- Optimierung der Rechnungsstellung: Je klarer und strukturierter Ihre Rechnungen sind, desto geringer ist der Bearbeitungsaufwand für den Factor – dies kann die Gebühren reduzieren.

- Höhere Umsätze bündeln: Viele Anbieter bieten günstigere Konditionen, wenn das angekaufte Forderungsvolumen steigt. Es kann sich lohnen, ein möglichst großes Forderungsportfolio zu factoringfähig zu gestalten.

- Wahl des richtigen Factoring-Modells: Beim offenen Factoring sind die Gebühren oft niedriger als beim stillen Factoring, da der Factor hier weniger Risiko übernimmt. Überlegen Sie, welches Modell für Ihre Kundenstruktur am besten geeignet ist.

- Verhandlung der Gebühren: Gerade bei langfristigen Geschäftsbeziehungen sind Factoring-Anbieter oft bereit, Rabatte oder flexiblere Gebührenstrukturen anzubieten. Verhandeln Sie proaktiv!

- Konditionen-Check: Für unsere Bestandskunden überprüfen wir in regelmäßigen Abständen (sofern gewünscht) die Factoring Konditionen.

Factoring Preisvergleich - Kurzvorstellung

Wir beraten Unternehmen in Zusammenarbeit mit der Finanzierungsgruppe Mittelstand zu den Themen Liquidität, Finanzierung, Cash Flow Optimierung und Factoring. Unsere Anbieter Vergleiche basieren nicht auf Algorithmen, sondern auf über 30 Jahren Beratungserfahrung, weit über 600 umgesetzten Projekten und den exzellenten Konditionen unserer Finanzierungspartner.

Sie dürfen von uns eine unabhängige und professionelle Beratung erwarten. Abgestimmt auf Ihre Anfrage erstellen wir einen transparenten Konditionen Vergleich ausgesuchter leistungsstarker Anbieter.

Auf Wunsch erhalten Sie eine detaillierte Kosten Nutzen Berechnung, abgestimmt auf die Parameter Ihres Unternehmens, selbstverständlich kostenfrei.