Ob Elektrobetrieb oder SHK: So vergleichen Handwerker moderne Finanzierung mit klassischen Krediten – und sichern sich gegen Forderungsausfälle ab.

Factoring oder Bankkredit: Warum Handwerksbetriebe mit moderner Finanzierung oft günstiger und flexibler fahren

Wer im Handwerk unternehmerisch denkt, braucht finanzielle Flexibilität. Doch viele Unternehmer greifen bei zusätzlichem Kapitalbedarf, z.B. duch neue Aufträge oder saisonalen Spitzen, meist auf altbekannte Finanzierungsinstrumente, wie den klassischen Kontokorrentkredit oder neue Darlehen zurück.

Dabei sind Kredite oft schwer kalkulierbar, bonitätsabhängig und mit bürokratischen Hürden verbunden. Vor allem aber erhöhen Sie den Veschuldungsgrad, erfordern zusätzliche Kapitaldienste und erfordern meist bankübliche Sicherheiten. Factoring hingegen nutzt vorhandene Rechnungen, um sofort Liquidität zu schaffen – ohne Schulden.

Praxisbeispiel: Böttcher Elektrotechnik – clever kalkuliert statt klassisch belastet

Branche: Elektroinstallation im Gewerbebereich

Umsatz p.a.: 2,2 Mio. €

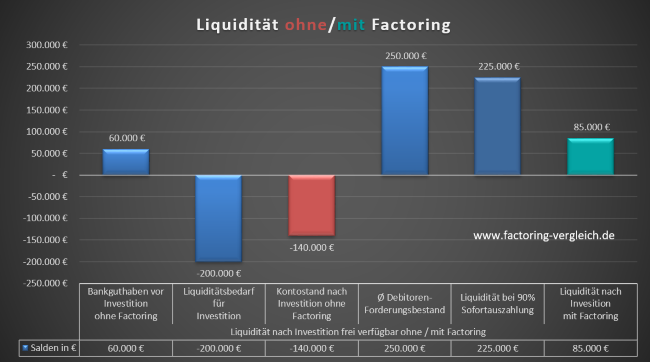

Ø Zahlungsziel der Kunden: 42 Tage

Forderungsbestand: ca. 257.000 €

Bisher wurde die Lücke zwischen Rechnungsstellung und Zahlungseingang über einen Kontokorrentkredit gedeckt – mit einem Zinssatz von fast 9 %. Zusätzlich lief der Buchhaltungsaufwand für Zahlungskontrolle, Mahnwesen und Ausfallrisiko intern weiter.

Nach einem Vergleich über eine unabhängige Factoringplattform entschied sich das Unternehmen für Full-Service-Factoring:

- 90 % Auszahlung binnen 24 Stunden

- keine Offenlegung (stilles Factoring)

- Anzahlungsrechnungen ankaufbar

- Mahnwesen ausgelagert

- Forderungsausfall abgesichert im 1-Vertragsmodell

Ergebnis: Rund 7.500 € Ersparnis p.a., Entlastung in der Buchhaltung, Forderungsausschutz intergriert– und jederzeit verfügbarer Cashflow und verbesserte Bilanzkennzahlen.

Vergleich: Kredit vs. Factoring für Handwerksbetriebe

| Kriterium | Klassischer Kredit | Factoring bei Handwerk und Bau |

| Finanzierungsvoraussetzung | Bonitätsprüfung, Sicherheiten | Erbrachte Leistung, Rechnung, Kundenbonität |

| Rückzahlungspflicht | Ja, mit festen Raten | Nein – Umsatzfinanzierung über Rechnungen |

| Bilanzwirkung | erhöht Verbindlichkeiten | verbessert Eigenkapitalquote |

| Flexibilität | eingeschränkt durch Kreditrahmen | wächst mit Auftragslage |

| Bonitätsrelevanz | negativ bei hoher Kreditlast | neutral / positiv bei stabiler Rechnungsbasis |

✅ Die 3 größten Vorteile von Factoring für Handwerksbetriebe

- Kein Schuldenaufbau: Finanzierung ohne klassische Kreditaufnahme.

- Keine Sicherheiten nötig: Maschinen, Immobilien oder Bürgschaften entfallen.

- Wachstumsfähig: Factoring passt sich der Umsatzentwicklung automatisch an.